Planejamento Tributário consiste em buscar legalmente, adequações as operações, para reduzir a base de cálculo, alíquota e outras incidências de impostos. Importante frisar, que qualquer mudança deve ser estudada com outras áreas da empresa, além de buscar respaldo do fisco competente para evitar passivos a longo prazo.

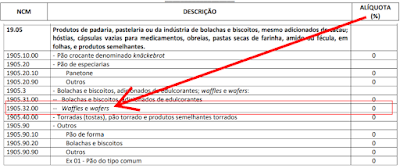

Temos um exemplo prático no caso do “Sonho de Valsa” que deixou de ser “Bombom” na embalagem enrolada e torcida nas pontas e se tornou “Wafle” com uma nova embalagem selada. Fato este que reduziu sua alíquota de IPI de 5% para 0%, observe a tabela TIPI vigente da época:

Houve um enorme ganho tributário, porém é provável que a Lacta (fabricante) tenha feito adequações em seu polo industrial, estudos para entender qual a reação do consumidor, entre outros. Ou seja, Planejamento Tributário não é uma tarefa a ser feita em algumas horas, isoladamente pela contabilidade, mas sim um projeto que tem que ser “alinhado” com todas as áreas para que realmente consiga a economia desejada de forma global.

![image_thumb[53]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEh1sNmOgkRFmC7AptIfRf4wBXFVDporgvOWr7QWza0FTgAd4GlMsvF-DGFyw77UdH-NWqQDwL9LzBxdxk3r0unyJGKDwVL0dRldARc-CsAhOVjz2WsBmAJMp_p4lK6IKx_IjjuPWN5R1Sg/s1600-h/image_thumb%25255B53%25255D%25255B3%25255D.png "image_thumb[53]")

![image_thumb[64]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEio1mXVxP5ZSrSzzzwozd4bGXSrFr_xtUCMCa4HdKT41WCePszGjNgd4GjvK2fdRqpC7eIUF6B2iw4FbYUqFMPi88FydM69vH70BQa0_rcQZGwnvz8IZ9_mjhGRwdvuYC0hRJc_INEswB0/s1600-h/image_thumb%25255B64%25255D%25255B3%25255D.png "image_thumb[64]")

![image[21]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhpUnazpkgdqMUma_uPnU1wrGQhDVXDFyF9Skuuy650kxZ3MP6AJERkoUZhoRy7FfNdcQPXN-Do9ehEeGR4LtFOzGUS0lns67LCeooRj3Z5L0R7FjOQEPjVx5bcHkgbmr3pouZks0uQlyo/?imgmax=800 "image[21]")